美国 油价_美国油价26美元

1.矿产产量、产值和消费

2.为什么油价一直涨

一般来说元币值升值则原油价格下跌,美元币值下跌则原油价格上涨。美元上涨可以对原油造成一定影响,但是上面我也说过影响不是主要的。也有原油和美元的同步上涨的,由于原油是以美元计价,所以原油和美元通常是呈现负相关,美元走强将会使原油价格承压。但由于此轮油价上涨的态势较为强劲,因此美元和原油的负相关性体现得并不明显。首先,通胀套利交易导致当前原油和美元同步上涨。这一套利行为先推高油价,使通胀预期升温,再押注美联储加快加息节奏,看多美元。其次,中东地缘事件频发,区域局势不稳定,不断助推油价上涨,这背后均有美国政治力量参与。我们认为中东局势高度复杂,沙特和伊朗矛盾、以色列和沙特矛盾均有可能造成地缘政治紧张,推升油价上行风险。下面我们来说说影响原油的八大因素:

石油,也称黑色金子,是一种不可再生能源,有着广泛的用途,与我们的日常生活息息相关,石油的价格关系着国计民生和世界经济政治格局。市场面上也是美元计算,

1.突发的重大政治事件

石油除了一般商品属性外,还具有战略物资的属性,其价格和供应很大程度上受政治势力和政治局势的影响。近年来,随着政治多极化、经济全球化、生产国际化的发展,争夺石油资源和控制石油市场,已成为油市动荡和油价飙涨的重要原因。

举例;总统大选、高层***突然去世或者辞职、战争。。。。

2.石油库存变化

库存是供给和需求之间的一个缓冲,对稳定油价有积极作用。OECD的库存水平已经成为国际油价的指示器,并且商业库存对石油价格的影响要明显强于常规库存。当期货价格远高于现货价格时,石油公司倾向于增加商业库存,刺激现货价格上涨,期货现货价差减小;当期货价格低于现货价格时,石油公司倾向于减少商业库存,现货价格下降,与期货价格形成合理价差。

举例;每周三美元是有库存变化。

3.OPEC和国际能源署(IEA)的市场干预

OPEC控制着全球剩余石油产能的绝大部分,IEA则拥有大量的石油储备,他们能在短时期内改变市场供求格局,从而改变人们对石油价格走势的预期。OPEC的主要政策是限产保价和降价保产。IEA的26个成员国共同控制着大量石油库存以应付紧急情况。

举例、两个组织的讲话、政策、增加或者减少产量。

4.国际资本市场资金的短期流向

20世纪90年代以来,国际石油市场的特征是期货市场的影响显著增强,目前已经形成了由期货市场向现货市场传导的价格形成机制。尽管国际原油市场的投机活动不是油价上涨的诱发因素,但由于全球金融市场投资机会缺乏,大量资金进入国际商品市场,尤其是原油市场,不可避免地推高了国际油价,并使其严重偏离基本面。

举例;地区国家的投资趋势、跟政治跟利率有直接关系

5.汇率变动

相关研究表明,石油价格变动和美元与国际主要货币之间的汇率变动存在弱相关的关系。由于美元持续贬值,以美元标价的石油产品的实际收入下降,导致石油输出国组织以维持原油高价作为应对措施。

举例;石油交易多数还是以美元结算、美元跟非美货币汇率会影响石油价格

6.异常气候

欧美许多国家用石油作为取暖的燃料,因此,当气候变化异常时,会引起燃料油需求的短期变动,从而带动原油和其他油品的价格变化。另外,异常的天气可能会对石油生产设施造成破坏,导致供给中断,从而影响油价。

举例;供求关系

7.利率变动

在标准不可再生资源模型中,利率的上升会导致未来开采价值相对现在开采价值减少,因此会使得开采路径凸向现在而远离未来。高利率会减少资本投资,导致较小的初始开采规模;高利率也会提高替代技术的资本成本,导致开采速度下降。

举例;世界主要经济体国家利率变动 美国 中国 欧洲央行

8.税收政策

政府干预会使得市场消耗曲线凸向现在或未来。跨时期石油开采模式的税收效应依赖于税收随时间变化的现值。例如,税收现值随时间减少会改变开采顺序的决策。和不征税相比,税收最终还是会减少任意时点上的净收益,也就减少了相应时期开采的积极性。而且税收会降低新发现储量的投资回报。

矿产产量、产值和消费

截止2020年1月13日,美国的油价在30美元一桶。

国际油价周四大幅反弹,布伦特原油期货和美国原油期货双双暴涨逾10%,收复本周早些时候全球市场动荡时的大幅失地,得益于市场臆测委内瑞拉呼吁召集OPEC紧急会议、全球股市反弹和供应速度放缓催生空头回补式反弹行情。

华尔街日报报道称,委内瑞拉与OPEC成员国接触,力促与俄罗斯召开紧急会议制定遏制油价大跌的计划。

扩展资料:

国际油市常见机构和简称汇总

1,OPEC:成立于1960年的石油输出国组织,现有12个成员国,石油储量储量占世界石油总储量的77%,是对国际油价影响最大的国际组织。

2,IEA:全名叫做国际能源署,是协调和指导国际能源工作的国际组织,成立于1974年,总部设在法国巴黎。

3,EIA:美国能源信息署,是美国能源部下属的一个统计机构,其目的是向原油投资者提供准确独立的判断、预测和分析。

4,API:美国石油学会,是一家提供美国石油消耗及库存水平重要的每周数据的美国石油业机构,成立于1919年。

5,NYMEX:纽约商品期货交易所,主要交易能源产品,交易方式是期货和期权交易。

参考资料:

为什么油价一直涨

世界矿业产值中占大部分的是燃料矿产,尤其是石油和天然气。

据美国《油气杂志》报道,2000年以来的世界原油产量为:2000年6720万桶/日;2001年6675万桶/日,比2000年下降1%;2002年6543.6万桶/日,比上年又下降2.0%;2003年6850.7万桶/日,比上年增长4.7%;2004年7099.3万桶/日,比上年增长3.6%;2005年7180万桶/日,比上年增长1.1%。天然气产量2001年增加1.7%,2003年增长3.4%。有统计资料称,1999~2004年世界油产量平均年增近2.5%。世界海区油产量及其在世界总产量中的比例一直在上升。2003年海区油产量达12.57亿吨,约占总产量的34.1%(2002年占34%),而1992年只占26.5%。2003年海区气产量为6856亿立方米,占总产量的25.8%(2002年占25.4%),而1992年只占18.9%。预计2015年海区油产量将占油总产量的39%,海区气产量将占气总产量的34%。深海油产量占海区油产量的比例将从2004年的10%增至2015年的25%,深海气产量占海区气产量将从2004年的7%增至2015年的12%。2004年世界硬煤(烟煤、无烟煤)产量达46亿吨(2003年为43亿吨),褐煤产量9亿吨。2005年世界煤总产量为58.525亿吨。

美国2001年以来原油产量连年加速下降:2002年为575万桶/日,比上年下降0.4%;2003年为568万桶/日,又比上年下降约1.2%;2004年为542万桶/日,再比上年降近4.6%;2005年为514万桶/日,又比上年下降5.2%。美国最近年产气量在19万亿立方英尺上下,近年总体有所增加,2002年比2001年增长1.9%,2004年较2003年增长不及1%,2005年稍有下降,为18.3万亿立方英尺。美国煤产量由2000年的9.74亿吨回升至2001年的10.17亿吨,2002年约有10亿吨产量,2003年减少2.1%至9.79亿吨,2004年仍约为10亿吨,2005年达到创纪录的10.28亿吨,增长了2.8%。

俄罗斯近年原油连年明显增产。1999年产3.02亿吨,2000年产3.21亿吨,2001年产3.45亿吨,2002年产3.77亿吨,2003年产4.18亿吨,2004年产4.58亿吨,2005年增长不到3%,为4.70亿吨。天然气产量最近两三年也比前些年高,1999年产5770亿立方米,2000年产5700亿立方米,2001年产5670亿立方米,2002年产5810亿立方米,2003年产6010亿立方米,2004年产5920亿立方米,2005年产5980亿立方米。

由于这几年世界粗钢产量连年上升,世界铁矿石产量在2002年超过10亿吨(为10.019亿吨),2003年增至10.797亿吨,2004年是连续第3个产量最高年,比2003年增11%,达11.983亿吨。2005年为13.2亿吨。

矿产产值与矿产品产量和矿产品价格有关。矿产品价格主要受其供需状况左右。在此先列述近年国际上一些主要矿产品的价格变化。

世界油价(WTI平均原油价)从1996和1997年的每桶22美元和20多美元,跌至1998年的12.9美元,1999年回升到每桶18美元多,2000年猛升至每桶30美元,然后在2001和2002平均接近每桶26美元,2003年升至每桶近33美元,2004年则涨至每桶38.27美元。2005年油价涨势更猛,曾高达每桶70美元,上半年大部分时间高于每桶50美元,下半年多数时间超过每桶60美元。最近三年天然气价格也明显上涨(如美国2002年井口价为每千立方英尺2.95美元,2003年为4.88美元,2004年增至5.49美元,2005年达7.5美元),炼焦煤和动力煤价、铁矿石价都在上涨。如澳大利亚炼焦煤2003/2004年度离岸价平均每吨46美元,2004年4月报道的2004/2005年度合同价为平均每吨80美元。进入亚洲市场的动力煤价从2003年5月的每吨23美元,升至2004年3季度的每吨41美元。不仅铁矿石价格上涨,与钢铁有关的钨、钼、钒以及铀等价格上涨的幅度都很大。据加拿大的金属经济集团(MEG,以前曾译为金属经济小组)报告,1995~2005年世界一些金属年平均价格如表1-1所示。

表1-1 1995~2005年世界一些金属年平均价格

从表1-1可见,主要有色金属及金银铂等价格自2002年起逐年上涨,钯则在2000年猛涨之后于2002年大跌,2005年晚些时候仍处在200美元/盎司上下。镍自2002年以来涨势颇猛,铜从2003年直至2005年绝大部分时间也涨幅很大,锌自2003年起回升,但升幅相对较小。铅则在2004年才明显上涨。

2005年,除钯外这些金属继续涨价。10月铜价超过每吨4000美元。金在11月底突破每盎司500美元大关。镍在2005年中接近每吨1.6万美元高价后回落至10月初的1.3万美元上下。铂价9月超过900美元/盎司,11月冲破1000美元/盎司。2005年银价大部分时间在7~7.5美元/盎司。锌价从2005年初的1200美元/吨,涨至10月初的约1462美元/吨。铝价涨幅不大,从2005年初的1808美元/吨,至10月初为1888美元/吨。锡价2003年平均为4894美元/吨,2004年剧升,曾高逾9000美元/吨,2005年回落,10月初约为6500美元/吨。

2006年上半年,石油和许多矿产品价格进一步上涨。4月下旬油价曾超过75美元/桶,5月金价升至26年来巅峰,为每盎司730美元,铜期货涨至每吨8800美元,其他金属也明显上涨。

关于近年全球矿业产值,我们未见全面系统的统计数字。据M.Ericsson等在瑞典原材料小组(RMG)刊物2005年1月报道,根据2003年数字,世界总的采出的原矿矿产产值(不计石油和天然气)为3500亿美元,其中金属占35%,煤与铀占32%,工业矿物占11%,碎石(集料)占22%。金属矿产矿业产值(原矿)约1250亿美元,其中金占25%,铁矿石占19%,铜占19%,镍占10%,铅锌占7%,铂族金属占6%,铝土矿占2%,其他金属为12%。至于原油和天然气产值,我们也可根据其2003年产量(分别约为36亿吨和2.5万多亿立方米)及平均价格大致作一估计,大概接近1.4万亿~1.5万亿美元。无论是油气还是固体矿产的产值,2004和2005年都会高得多(主要是由于价格上涨)。

美国的原矿(包括油气)总产值1995年约为1235亿美元,1997年升至1473亿美元,1998年因油价下跌降为1244亿美元,1999年回升至1324亿美元。2000年因油价猛升,总产值剧增,2001和2002年油价有所回落,2001年总产值仍达1877亿美元,2002年降至1634亿美元,2003年则因油气、煤及一些金属矿价格上扬,总产值剧增至2174亿美元,2004和2005年继续大幅增长(表1-2)。

表1-2 美国1998~2005年矿业产值(单位:亿美元)

俄罗斯原矿总产值1995年为1150亿美元,据原俄罗斯联邦自然资源部部长В.П.奥尔洛夫1999年文章,当时俄国原矿总产值为每年950亿~1050亿美元(未计砂砾、石料等广泛分布的普通矿产,我们估计此类矿产年总产值不下数十亿美元)。据时任俄联邦自然资源部部长的Ю.И.特鲁特涅夫2004年文章,2004年俄原矿总产值为1500亿美元,但从2004年油气价格来看,此数值可能偏低。

加拿大1997~2005年矿产产值变化见表1-3。

表1-3 加拿大1997~2005年矿产产值(单位:亿加元)

矿产品消费中占大部分的是能源矿产。据法国能源数据机构Enerdata统计,2003和2004年的世界能源消费数据见表1-4。

据BP(英国石油公司,前些年兼并Amoco公司后,曾称BPAmoco英美石油公司,最近两三年又称BP)历年统计,世界2000~2004年的能源消费变化可归纳为表1-5。

表1-4 2003年和2004年世界能源消费数据

表1-5 2000~2004年世界能源消费统计

BP认为2004年是世界能源创纪录的一年,世界能源消费增长4.3%,是年以来的最高增长率。其中石油增3.4%,是1978年以来最高,天然气增3.3%(过去10年平均为2.6%),煤这几年一直在增长,2004年增6.3%,是增长最快的。核能增4.4%,水电增5%。人们从环保等角度考虑虽不欢喜煤,但它是可靠的能源矿产。煤在一次能源消费结构中占的比例虽从20年前的29%降至2000年的24%,但最近两年又回升到占27%。相反,石油从20年前占41%降至最近两年的37%。核电与水电合计从10%增至12%。最近两年油价飙升,进入高油价时期,许多国家都在节约用油,寻求发展替代能源、再生能源,不少国家拟进一步发展核电。

2005年美国一次能源需求结构是(括弧内为2004年数字):石油40.4%(40.2%),天然气23.1%(23.2%),煤22.6%(22.4%),核能8.1%(8.3%),水电及其他5.8%(5.9%)。

这个问题主要还是分三方面,一方面是国际方面,一个是国内方面,还有我国原油现状是进口国而不是出口国,也就是说国家需求大于供应。

国际方面

1、中东地区长期的,大量的油田被迫减产或停产,原油供应不足等等直接导致国际原油价格上下波动,加上加上油价从去年年底开始就已经突破60美元每桶,并且有持续上涨的趋势。

2、国际原油一般也是由美国一手操纵的,而中国并没有定价权。在石油大战愈演愈烈的今天,恶意控制油价,已经成为美国打击对手的手段。而现在的中国对石油的依赖越来越大。

国内方面

1、石油的垄断,中石油、中石化、中海油三桶油都是中字头,但是又不能亏本赚买卖,所以提升部分价格,价格越高赚的钱越多。

2、税太高,我国油价税款里面有0.83%的地方教育附加税,1.24%的教育附加税,1.75%的企业所得税,2.89%的城建税,14.53%的增值税,26.81%的消费税,而汽油的税收占了一升成品油价格中的48.05%,也就是说真正成品油的成本只占到了成品油总价的51.95%(如果油价是10块,税收占了4.85元,而真正的油价才是5.19元)。

3、如果油价太低,会直接影响到新能源产业,比如电动汽车,本身就贵,要是油价再低一点,大家都去买汽油车了,这样谁还去买新能源车。

4、如果油价低了,大家都开车了,这样会导致能步行的也开车,能骑自行车的也开车,因为出行成本低嘛,而且中国的汽车就多,人也多,马路停车不熄火,浪费严重。

需求方面

我们国家需求大于供应,由于国内对原油需求量较大,国内各大炼油厂炼油盈利能力相比于发达国家仍有不足,炼油成本提高了,国内油价自然就上涨了。

参考资料:

首先,这跟国际油价持续呈现出来的上升势头不无关系。纽约市场和北海布伦特油价,作为两个重要的基准油价,都突破了每桶60美元的高价。这跟世界上两大石油资源大国——沙特阿拉伯和俄罗斯又有很大的关系。石油输出国组织,简称“欧佩克”与俄罗斯达成了延长减产的协议,这也使得供不应求的现象产生,自然,油价就会上涨。虽然减产会对销售额造成影响,但是高油价也是这些石油大国希望看到的,而且对他们有利。

其次,投机者进入到石油市场也对油价有很大的干扰。之前有消息报道,石油国家伊朗发生了“骚乱”,而这给了投机分子可乘之机,他们大肆鼓吹,原油供应会受到此次“骚乱”的影响,而且基准油价之一的北海布伦特油价将会直接达到100美元一桶。这对于油价的上涨是有着巨大的推动作用的。

最后,巨大的需求也是油价上涨的一个主要原因。这其中又包括了四个主要因素:第一,世界经济对原油的依赖程度。第二、世界经济的复苏也是不断拉动石油需求增加的基本原因。第三、中东国家甚至是俄罗斯本国内的恐怖袭击等不确定因素也对油价的波动产生了很大的影响。第四、制造业的快速发展也使得对石油等能源消费的急剧增加。基于这四点原因,在巨大的需求之下,油价就会一直上涨。

参考资料:

人民网评:油价首涨,消费税如何依法调节--观点--人民网

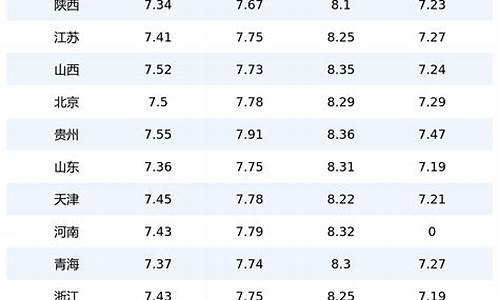

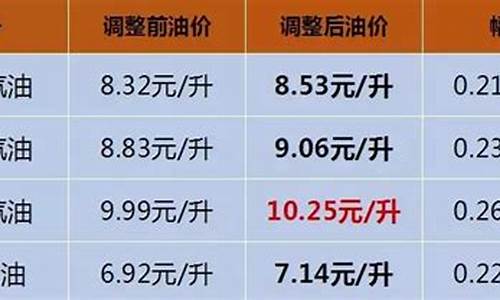

国内各地油价查询-油价网

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。